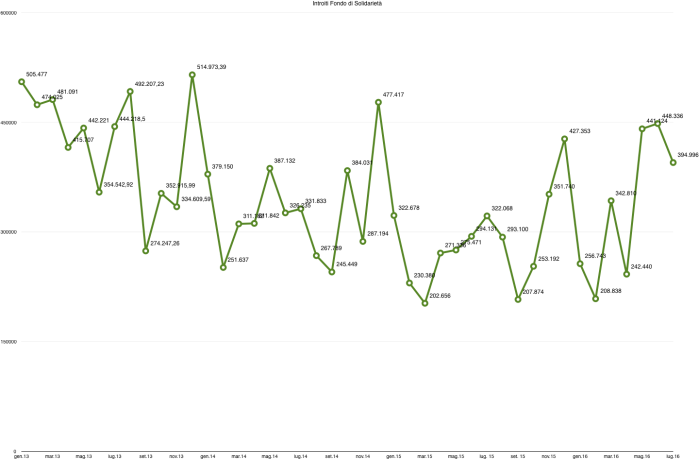

Totale introiti a luglio 2016 = 77.584.463 €

Totale introiti a luglio 2015 = 73.715.917 €

Incremento gen.-lug.2015/2016: 3.868.546 €

incremento gen.-lug.2014/2015: 3.580.600 €

∆ (3.868.546-3.580.600)/3.580.600%= +8,04%

Qui il link alla notizia che potete leggere nelle ultime righe.

Naturalmente, la notizia in sé sarebbe eccellente. Fa pensare il termine “prefigurabile” che, in burocratese, potrebbe indicare una qualche incertezza nel mantenere la scadenza.

Lo stesso dicasi per quanto riguarda la percentuale di indennizzo che manca dall’informazione messa in rete.

Invito tutti a firmare la petizione promossa da un gruppo di cittadini coinvolti in una grave crisi immobiliare nei pressi di Livorno. Le richieste che avanzano sono le stesse che avanza ASSOCOND-CONAFI e si integrano perfettamente con l’azione che portiamo avanti da anni per rendere pienamente applicata la legge di tutela degli acquirenti di immobili.

Qui il link dove firmare la petizione.

Mi è giunta notizia della morte improvvisa di Michele Racioppi, uno storico associato, salernitano, del CONAFI.

Da sempre ci sentivamo regolarmente per aggiornarci sulle vicende del fondo. Una persona più che simpatica, umana e consapevole degli altri.

Mi mancherà la sua voce, la sua fiducia in ciò che ASSOCOND-CONAFI faceva per coloro che, come lui, sono stati colpiti dalla sciagura dei fallimenti immobiliari.

ASSOCOND-CONAFI ha perso un associato intelligente e partecipe.

Porgo alla famiglia di Michele e a tutti i suoi amici le condoglianze di tutti gli associati, nella certezza che le persone come lui lasciano la traccia che i giusti donano a quelli come lui.

Da leggere con attenzione, scandendo bene i passaggi, per fermarsi su un concetto fondamentale: non si può fare impresa e mercato rischiando i soldi dei clienti! Se questo avviene, come avviene, è perché manca l’impresa e manca il mercato, almeno nell’accezione classica del termine.

Detto dell’anomalia rappresentata dall’accesso al finanziamento per il tramite degli anticipi versati dagli acquirenti senza che questi abbiano ancora alcun titolo di proprietà, bensì solo delle promesse scarsamente valide e certificabili, occorre sottolineare un altro aspetto che evidenzia meglio ancora la situazione anomala.

In mancanza di capitale di rischio, in quanto l’assoluta maggioranza delle imprese edili ha un livello straordinariamente basso di patrimonializzazione, l’impresa lavora da una parte con i soldi ricevuti in prestito dalla banca e dall’altra con quelli anticipati dagli acquirenti.

Pochi o tanti che siano questi ultimi finiscono per essere determinanti per la redditività complessiva dell’iniziativa sulla quale l’impresa punta per ricavare profitti.

Di più: la presenza di soldi anticipati dagli acquirenti abbassa in maniera proporzionale il capitale di rischio residuo: più soldi si anticipano meno l’impresa rischia di suo e meglio esternalizza il rischio su soggetti impropri, gli acquirenti appunto.

A questo quadro si aggiunge la mancanza quasi assoluta di controlli relativi all’applicazione delle norme complessive, determinando una situazione di generalizzata disapplicazione della Legge in tutte le norme che regolano e disciplinano l’attività di costruzione.

In conclusione: la propensione all’azzardo morale da parte delle imprese, vale a dire la totale mancanza di rispetto della legge, dipende dal combinato costituito dall’assenza di capitale di rischio e dalla pari assenza di controlli.

Ecco la prima di una serie di chiarimenti a uso dei più, nei quali sono compresi in ordine sparso:

Il problema «fallimenti immobiliari», vale a dire il fatto che in Italia, e solo in Italia, le conseguenze del fallimento d’impresa ricadono sugli acquirenti, è indice di una forte anomalia nel sistema produttivo del comparto edilizio.

Riassumibile in questo comportamento: l’impresa edile usufruisce, con gli anticipi dell’acquirente, di una forma particolarissima di finanziamento. A costo zero, perché sui soldi dell’acquirente l’impresa non paga alcun tasso di interesse. I soldi dell’acquirente entrano nella disponibilità del costruttore che dovrebbe impiegarli nell’iniziativa per la quale l’acquirente ha sottoscritto un preliminare. Vedremo le caratteristiche di questo preliminare in seguito. Per ora il punto da sottolineare è questo: il costruttore riceve soldi a costo zero e rilascia una semplice promessa di consegna dell’abitazione. Questa è un’anomalia, in quanto i normali canali di finanziamento del rischio di impresa prestano soldi all’imprenditore sempre a un certo costo.

Sono tredici anni che questo blog racconta una semplicissima cosa: la soluzione giuridicamente efficace a un problema ottenuta con il sacrificio e l’azione di pochi cittadini a vantaggio di tutti gli altri.

Chi compra casa e anticipa i propri soldi al costruttore, se costui fallisce, è tutelato, da dieci anni. I soldi che versa, infatti, non possono essere considerati capitale di rischio. Il rischio è dell’impresa che, su questo, giustamente, ricava i propri utili. Se è capace di lavorare, progettare e offrire al mercato prodotti che soddisfano il bisogno di abitazione che giustifica l’esistenza dei costruttori.

Ora, in tutti questi anni, almeno dal 2005, in cui la legge 122 è entrata in vigore abbiamo affrontato, io, l’avv. Franco Casarano, Marco Magni, l’avvocato Augusto Cirla e pochi altri in giro per l’Italia, decine e decine di casi di fallimenti che non hanno avuto modo di essere tutelati dalla norma. Vuoi perché erano precedenti all’entrata in vigore della legge, vuoi perché gli acquirenti non sapevano delle tutele e non hanno esercitato il diritto previsto.

Soluzioni per loro sono difficili da trovare e infatti non se ne sono trovate. Così che moltissime famiglie, dell’ordine delle centinaia, e altre se ne stanno presentando all’orizzonte, hanno perso la casa e i soldi.

Non hanno ricevuto l’attenzione di nessuno. Dico nessuno. Sono profughi, a tutti gli effetti.

Ho visto trovare soluzioni abitative di emergenza, altre di housing sociale, come si dice ora per fare i colti sullo sterco che ancora ricopre spesso il comparto dell’abitazione. Ma mai ho trovato da parte di molte istituzioni benemerite, caritative, cooperativistiche, fondazioni bancarie, che pure si spendono, con passione e altruismo, a questo punto non so quanto disinteressato, per gli altri, attenzione e sostegno su soluzioni praticabili in grado di ristorare le famiglie incolpevolmente coinvolte.

Parlo molto chiaramente: ma quando si sostengono progetti di housing sociale per i quali si spendono soldi, tanti soldi pubblici e no; si offrono soluzioni di emergenza a persone e famiglie bisognose tra le quali mai, dico mai con cognizione di causa, sono inclusi coloro che hanno pagato tutti i loro soldi per avere la casa e che per effetto del fallimento dell’impresa l’hanno persa e per riaverla se la ripagano, ebbene, quando il nostro sistema funziona così funziona male è profondamente ingiusto nei confronti dei cittadini italiani. E questo non è tollerabile. Non dovrebbe essere tollerabile neppure per la buona coscienza di coloro, e sono tanti, che dicono di spendersi per i mali del mondo e non di quelli del loro prossimo.

Segnalate da questo articolo sul «Tirreno» di ieri.

Penso di essere un lobbysta. Non per finta. Da quando ho tramato nell’ombra (si fa per dire!) per ottenere il dlgs 122 che protegge gli acquirenti di case in costruzione, potenzialmente tutti i cittadini italiani, vale a dire dal 2001, non passa settimana che io o Marco non si faccia una telefonata, o più di una, in Parlamento, a questo o a quel deputato, a questo o a quel senatore, commissione o sottosegretario.

Certo noi sappiamo per cosa ci muoviamo, quali sono i nostri obiettivi: ora che la legge è in vigore da più di dieci anni si tratta di farla applicare, di renderla realmente efficace. Mi considero lobbysta perché non sono passato da nessuna cosiddetta associazione della società civile, di consumatori o sindacati, vere e proprie anime morte della partecipazione democratica. Se solo avessero preso in esame il problema avrebbero praticamente impedito qualsiasi decisione nel merito, avrebbero ingarbugliato le acque, avrebbero fatto di tutto per evitare la soluzione del problema e, soprattutto, avrebbero gettato le premesse per costituire una qualche struttura burocratica in grado di perpetuarsi attraverso la non soluzione del problema. Per fortuna che della questione non se ne sono mai occupati e grazie al cielo non si sono impicciati in cose la cui comprensione, ma soprattutto la pazienza di capire gli intimi meccanismi di funzionamento, è quanto di più lontano esista dalla loro mentalità.

Tutto questo è documentato da questo blog che dura dal 2003! Duemilatre! Per questo ritengo questa specie di dibattito sulle lobby, per altro tecnicamente inesistente perché nessuno vuole ammetterne l’esistenza e quindi la necessità di una regolamentazione, una farsa ridicola e un po’ mortificante. Avessero tutte queste anime belle riflettuto almeno una volta su cosa comporta realmente la partecipazione dei cittadini alla soluzione dei loro problemi e forse si sarebbero accorti che siamo in una democrazia che funziona se solo la si vuol far funzionare.

Ecco il testo del comunicato stampa dell’on. Eleonora Cimbro a seguito della risposta data dal Governo alla sua interpellanza.

Sono tornata nuovamente su una questione che sto seguendo, insieme con altri deputati, fin dall’inizio dell’attuale legislatura: la tutela degli acquirenti di immobili, in caso di fallimento dell’azienda costruttrice. Oggi, attraverso un’interpellanza urgente presentata in aula, abbiamo ribadito la necessità di modificare l’impianto sanzionatorio nei confronti delle ditte che non applicano la normativa vigente: il 70% delle nuove costruzioni viene infatti venduto senza la garanzia fideiussoria imposta dalla legge.

Nella risposta, il Ministro ha ricordato come siano state depositate ben cinque proposte di legge sul medesimo tema; di una in particolare, l’iter è stato avviato al Senato. Sarà nostro impegno assicurarci che la discussione sull’atto proceda, incontrandoci prossimamente con i membri della Commissione incaricata dell’esame della proposta, e con il relatore: l’obiettivo è portare a casa il risultato entro la fine della legislatura.

È interesse anche dei costruttori che questa legge venga discussa e approvata: ponendo la necessità per il costruttore di essere considerato «garantibile», la garanzia fideiussoria stimola il miglioramento della qualità imprenditoriale, diminuendo così il rischio di default.

Chiederemo pertanto un incontro al Presidente dell’ANCE De Albertis, per invitarlo a una riflessione su questo tema, che siamo certi riterrà anche lui di primaria importanza.